团体意外伤害保障是以团体方式投保的人身意外伤害保障,一般由企业为员工购买作为一种福利帮助员工解决意外风险。

本文匠人为你介绍团体意外保障基本形态、保障功能以及投保要求。

NO.1 基本情况

投保人

所有合法的企事业单位都可以投保。

被保障人

被保人员:

企业的所有员工,包括在编人员、外聘人员、劳务派遣人员等,都可作为被保障人。还可以将员工家属也附加进来,前提是经过投保人的同意。

投保年龄:

被保障人为企业员工的话,投保年龄需在18-65岁之间。家属的年龄限制相对宽松,根据各保障公司而定。

投保人数:

传统线下渠道一般需要10人以上才能进行投保。互联网渠道可以做到3人以上起保。

健康告知:

因为意外保障只保障因意外伤害事件引起的伤害,所以它不需要健康告知。

保费情况:

意外风险的发生概率和损失程度和被保障人的职业直接相关,所以保障公司把各类职业按照安全系数划分了1-6类。

1类风险系数最低、6类风险系数最高。越高风险的职业,同样的保额,保费也越贵。

1-6类职业类别表点击:“阅读原文”进行下载。

受益人

身故保障金的受益人可为法定或由员工指定。意外伤残、意外医疗、意外住院津贴保障金的受益人都是员工本人。

NO.2 保障内容

1、意外身故

员工在上班途中,家中,工作当中只要是因意外伤害导致身故的,保障公司都会赔付约定的保额。

团体意外伤害保障虽然由企业为员工购买但是理赔的时候并不要求意外伤害事件和工作有关。赔付的范围没有要求,在全球任何地方发生的意外身故都可以获得赔偿。

2、意外伤残

由于意外伤害造成的伤残,须由伤残鉴定部门根据中国保障行业协会和中国法医学会共同颁布的《人身保障伤残等级评定标准》鉴定伤残的级别,按照伤残等级用身故保障金乘以不同的比例赔付给被保障人。

企业可根据自身需求,额外附加以下几个保障项目。

3、意外医疗

员工因意外伤害产生门急诊或住院就医的医疗费用,按照保障合同约定进行报销。

报销计算方式:

意外伤害医疗保障金(不超过保额)=(实际医疗费用-免赔金额)* 约定比例

报销范围:

一般限定中国境内(不包括港澳台)2级或以上的公立医院普通部进行就诊。医疗费用须在投保地当地社保报销范围以内。

4、意外住院津贴

员工因意外住院,按照合理的住院天数每天赔付一定的金额,一般每年最多赔180天的住院津贴。

报销计算方式:

意外伤害住院津贴保障金 =(合理住院天数-免赔住院天数)* 日给付金额

5、猝死

世界卫生组织(WHO)的猝死定义:“平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。

所以猝死并不属于意外,正常来说,意外险是不会理赔的,但是现在部分团体意外险也可将猝死责任包含在内。

NO.3 投保方式

团意险投保前需要填写询价单,向保障公司询价。正式投保的时候需要填写投保书,并提供相关盖章文件。

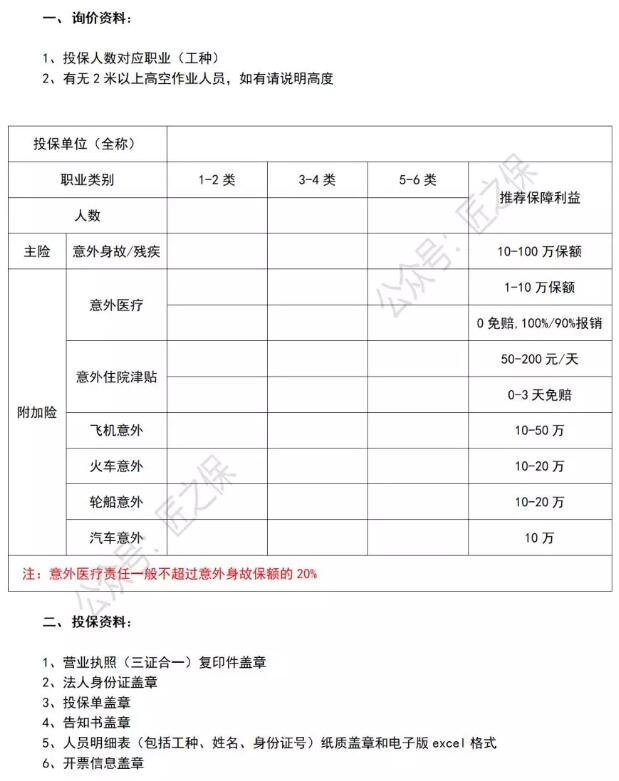

1、询价单如下

图片来源:匠之保制作团队

2、参考价位表

图片来源:匠之保制作团队,此表仅供参考!

NO.4 人员流动

企业员工流动时,保单上的人员可以增加、减少或者更换,因为被保障人是群体,而非个人。

为了便捷服务很多保障公司都支持在线操作,企业只需下载申请单,变更清单填写好,将文件盖章扫描上传就可以了,一般来说工作日16:00之前完成的申请第二个工作日就可以生效了。

NO.5 总结

团体意外险具有花钱少、保障多、保障高的特点,帮助企业和员工转移潜在的财务风险。

企业购买团体意外保障也是增加员工福利,为企业留才的优质手段。