保障根据标的类型,可以分为人身保障和财产保障。归类的不同,对保障的承保和理赔有非常大的影响。比如财产险不允许重复理赔,而人身险存在很多可重复索赔的项目;比如诉讼的时候,人身险的管辖法院可以是被保障人所在地,而财产险没这种规定。

雇主责任险,首先是一种责任保障,但赔付的范围是员工的人身医疗和死伤等,直观看上去,该险种具有人身保障的一些特点,那究竟雇主险到底属不属于人身险呢?

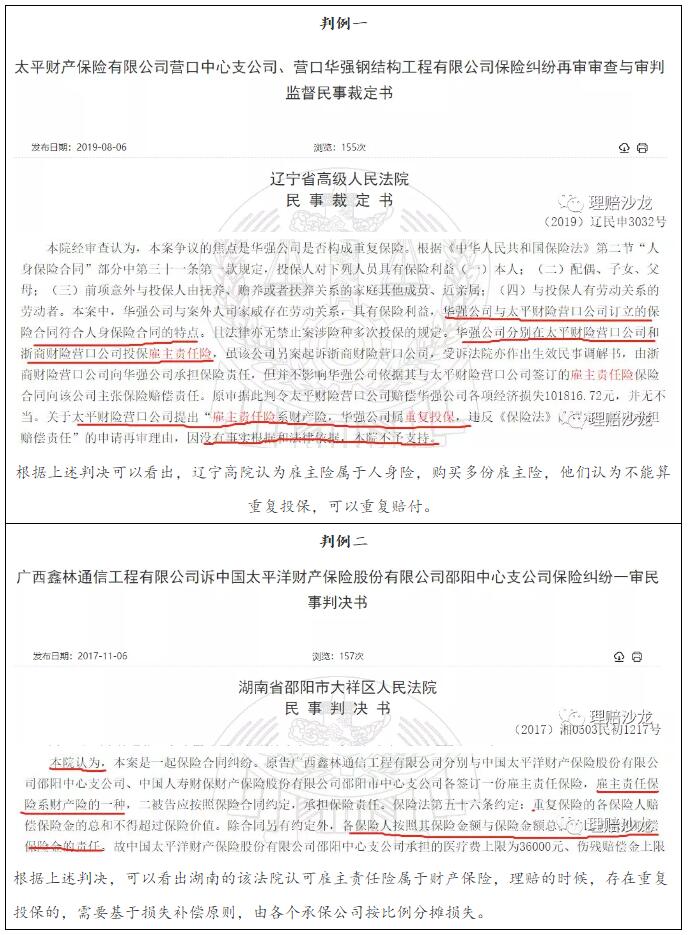

案例列举

下边有两个真实的法院判例,其中都涉及到对雇主险性质的认定问题,但是认定结果截然相反。(判决书太长,我不再总结整理,仅把法院对应观点截取出来)

根据上述判决,可以看出湖南的该法院认可雇主责任险属于财产保障,理赔的时候,存在重复投保的,需要基于损失补偿原则,由各个承保公司按比例分摊损失。

常规来讲,财产保障的承保标的主要包含实体财物以及一些财产性利益等。而人身险的承保标的主要是人的生命和健康。雇主责任险首先它属于一种责任险,它的承保标的是责任,而责任属于一种财产性利益,所以责任保障应该要归类为财产险,不可能属于人身险的范畴。

投保注意事项

认同雇主责任险属于财产险之后,在安排投保阶段,大家可以留意下:

1、除非行业风险高,单张保单的保额不满足企业的赔付需求,否则一般不需要购买多份雇主险。

2、同等的保障报价基础上,可以优先考虑从本地的保障公司购买保单。因为诉讼的时候,作为一种财产保障,受理法院多为被告所在地法院,这样如果保障公司很远,一旦和保障公司打官司,客户要来回奔波,而且那边也没“熟人”,都会让自己处于被动。当然,雇主险的理赔一般还是很规范的,如果当地确实没有好的保障方案,购买外地的保单基本也没太大问题。